Del Just in Time al Just in Case: per què la gran distribució està muntant la seva pròpia xarxa logística

La gran distribució pren el control: lloga els seus propis vaixells i contenidors

La Covid-19 ha suposat un canvi de paradigma en una gran varietat d'àmbits. La cadena de disrupcions desencadenades en els sectors del transport i la logística ha generat un context de falta de fiabilitat i serveis que té, entre les seves múltiples conseqüències, el desenvolupament d'un nou model de negoci: part de la gran distribució ha decidit prendre les regnes adquirint i llogant vaixells i contenidors per a gestionar la seva pròpia logística.

En el moment d'incertesa inicial causat per l'expansió de Covid 19, els armadors van optar per reduir l'oferta d'espai amb una estratègia de blank sailings. L'inesperat creixement de la demanda de béns de consum en els mesos següents va propiciar una situació de desajustament entre l’oferta i la demanda que va actuar com a desencadenant del context en què ens trobem immersos actualment.

A pesar que els vaixells van tornar a reiniciar el servei amb bastant rapidesa, les conseqüències d'aquest desajustament inicial encara perduren avui dia: congestió en ports, augment dels temps de trànsit dels vaixells i un enorme descens de la fiabilitat dels serveis marítims. Aquest últim punt és crític. L'escassetat de productes en lineals i magatzems afecten directament la reputació de retailers o marketplaces.

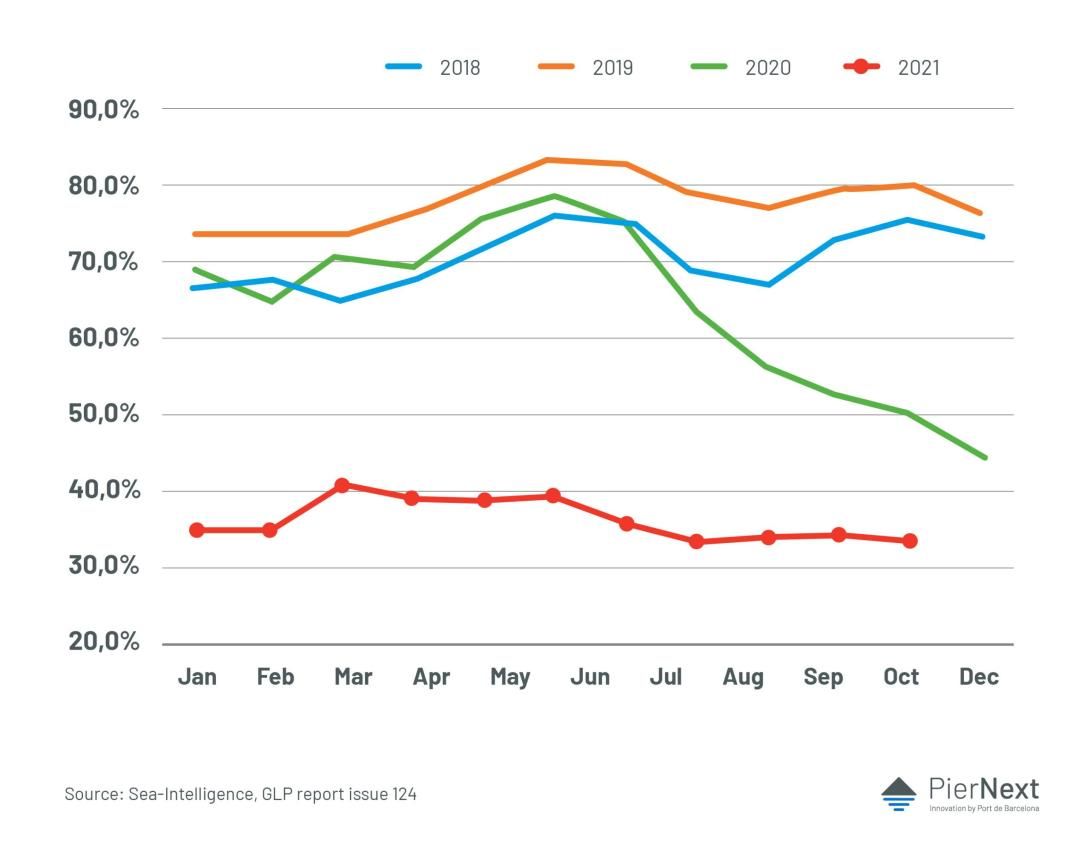

Només 1 de cada 3 vaixells compleix amb el timing d'arribada

La fiabilitat, o el Just in Time, que havia registrat uns percentatges del 90% fa una dècada i del 80% abans de la pandèmia del Covid-19, s'ha desplomat fins al 33%. Això es tradueix en què només un de cada tres vaixells compleixen amb la data prevista d'arribada. La falta de fiabilitat i l'increment dels costos del servei ha portat als Beneficial Càrrec Owners (BCO's), és a dir, les grans distribuïdores, a involucrar-se de manera directa en la gestió del seu transport per a afrontar aquesta situació.

Si ens fixem en el trànsit transpacífic (que tradicionalment ha pertangut a les tres aliances marítimes que donen servei a les rutes aquest-oest: Àsia-Europa, Europa-EUA i els EUA-Àsia) observem com la quota de les aliances en aquesta ruta ha descendit del 82% al 67,7% a causa de l'aparició de nous actors.

Això respon principalment a dues realitats. D'una banda, l'increment del percentatge de serveis dels armadors que operen fora d'aquestes aliances. Per l'altre, és el reflex de l'increment del volum de trànsit gestionat directament per operadors independents, que no deixen de ser BCO's.

La gran distribució ha decidit prendre les regnes i gestionar el transport de les seves mercaderies, ja que el risc reputacional i el cost de no disposar de productes en els seus lineals és més elevat que el preu d'aquests nolis

Del servei ‘port a port’ al ‘porta a porta’

Després d'anys de sobreoferta i preus dels nolis en nivells extremadament baixos, aquest gir ha propiciat un increment sobtat i sostingut dels mateixos, aconseguint nivells mai vists fins ara.

Així, després d'anys de pèrdues econòmiques que van desencadenar en, per exemple, la fallida de la naviliera Hanjin a l'agost de 2016, els armadors es troben en un nou context de resultats econòmics rècord que han accelerat els processos d'integració vertical que ja s'apuntaven abans de la pandèmia.

Amb les butxaques plenes, els armadors han començat a adquirir empreses logístiques, transitàries, de desenvolupament tecnològic lligat al shipping, d’ecommerce o última milla amb la intenció d'integrar-les en la seva vertical de negoci i passar d'oferir un servei ‘port a port’ a un ‘porta a porta’.

Aquesta situació genera un efecte acció-reacció. Els transitaris i operadors logístics, clients dels armadors i responsables del 70% de la seva càrrega, desenvolupen, per part seva, estratègies per a no quedar-se fora d'aquest nou paradigma, optant per integracions horitzontals amb altres transitaris i operadors però també abastant altres àmbits com la compra de terminals de contenidors, com ha estat el cas d'alguns operadors logístics xinesos.

Davant aquest context, existeix una altra tendència que s'ha accentuat en l'últim any i mig conseqüència de la pèrdua de fiabilitat i de l'alt preu dels nolis. La gran distribució, que compta amb departaments logístics importants, ha decidit prendre les regnes i gestionar el transport de les seves mercaderies mitjançant la compra o lloguer de contenidors i el noliejament de vaixells, ja que el risc reputacional i el cost d'oportunitat que suposa no disposar de productes en els seus lineals és més elevat que el cost d'aquests nolis.

Aquesta tendència va començar a estendre's a mitjans de 2021, especialment en el tram transpacífic que discorre entre Àsia i la Costa Oest dels Estats Units.

La regles del joc han canviat

La predictibilitat i els escenaris controlats en els quals es basava el Just in Time han quedat enrere, modificant les regles del joc. Ara, els actors que abans eren usuaris de les navilieres han invertit els papers: el Just in Time s'ha substituït, en molts casos, pel Just in Case.

Aquest tipus de solucions no s'incorporen d'un dia per a un altre, sinó que existeix un treball previ de compra o leasing de contenidors i vaixells, definició i optimització de rutes, gestió amb terminals marítimes, cerca d'espais per a dipositar i manipular els contenidors, etc.

És un camí que tampoc està exempt de problemes, ja que igual que ha ocorregut amb els nolis, el preu dels contenidors i el xàrter de vaixells s'ha multiplicat en els últims temps. Abans de la Covid-19, un contenidor de càrrega seca costava al voltant de 1.500-2.000 dòlars. Actualment, el cost està en els 7.000-7.500 dòlars.

Amb Amazon va començar tot

Aquest camí el va iniciar Amazon en 2016, quan va rebre una llicència de la Comissió Marítima Federal per a operar com a Non Vessel Owning Common Carrier des de la Xina als Estats Units.

No obstant això, aquesta nova operativa i rol no s'aplica a la totalitat dels seus productes, només per a aquells considerats clau per a cobrir els seus bàsics o els que es destinen a campanyes comercials puntuals. Per a la resta, continuen emprant els canals tradicionals de transport.

Exemples de gran distribució exercint d’operadors marítims

- Ikea

Ikea va confirmar al setembre de 2021 que havia començat a noliejar vaixells i comprar contenidors per a garantir la disponibilitat de mercaderies a les seves botigues.

Incidents com el de l’Ever Given va provocar mesos de retards per poder completar els seus enviaments i l'escassetat de matèries primeres, juntament amb les disrupcions en la cadena de subministrament global, estaven provocant escassetat i desproveïment d'articles a les seves botigues.

- Lidl

A Europa la cadena de supermercats Lidl (Grup Schwarz ) sota el nom de Tailwind Shipping Lines, ha posat en marxa el seu propi operador marítim amb l'objectiu de fer front als continus problemes en les cadenes de subministraments. Aquesta naviliera permetrà gestionar el creixent volum de la producció de totes les seves instal·lacions d'una manera més flexible a llarg termini. Encara que en un primer moment es va plantejar invertir en una naviliera ja existent, finalment ha decidit crear la seva pròpia.

- Coca-Cola

L'1 d'octubre, la corporació va anunciar el noli de tres vaixells de càrrega a granel per a transportar més de 60.000 tones de matèries primeres a la seva cadena mundial d'unitats de producció. Els vaixells contractats són el WECO LUCILIA C, de 35.009 TPM, propietat d'AM Nomikos, el APHRODITE M, de 34.399 TPM, proporcionat per Empire Bulkers, i el ZHE HAI 505, de 35.130 TPM, propietat de Zhejiang Shipping.

Aquests són només alguns dels múltiples exemples que podem trobar, als quals cal sumar molts altres com els de Alibaba, Walmart, Target o COSTCO.

Encara que no existeixen xifres sobre la millora de la fiabilitat que hagin pogut experimentar aquestes grans distribuïdores i existeixen imponderables dels quals tampoc estan exemptes (com les congestions en els ports, especialment als EUA i la Xina a causa dels bloquejos i tancaments, o la guerra a Ucraïna) disposar de tota la informació i control són dos factors claus en un context logístic com l'actual.

Perspectives de futur. Les implicacions que pot tenir aquest moviment

No és fàcil anticipar si aquest model es consolidarà o no en el temps. Mentre el servei complia amb la seva funció, no han estat necessàries majors intervencions. No obstant això, la pandèmia ha revelat que el correcte acompliment del transport i la logística és també un element crucial del seu negoci.

Si bé és cert que parlem d'un sector de mercat molt concret, ja que no totes les grans empreses poden gestionar aquest tipus d'operativa, i que és una tendència que difícilment posarà en escac a operadors logístics o a les navilieres, hem d'estar atents a aquests posicionaments i canvis de tendències dins del sector i adaptar-nos de manera àgil per a servir les necessitats no cobertes d'aquests nous actors.

De moment, aquesta tendència conviurà durant el període contractual estipulat en el noli de vaixells i contenidors per part d'aquestes empreses (entre dos i tres anys) o mentre perduri la situació de falta de fiabilitat i baixos estàndard de servei per part de les línies marítimes.

Un recent estudi del primer trimestre de 2022 indica que la fiabilitat ha augmentat lleugerament; del 33% al 35%. Diversos models auguren que s'anirà recuperant gradualment fins a experimentar una millora substancial a principis de 2024.

Tot i així, no hauria d'estranyar-nos que en un futur els grans BCO's mantinguin aquesta estratègia per a, almenys, aquelles línies de productes on la disponibilitat i el lliurament Just in Time sigui un factor crític.

Si fa uns anys ens manejàvem en un context de concentració i aliances entre navilieres, no seria forassenyat pensar que també els grans BCO's puguin començar a teixir sinergies i vies de col·laboració per a continuar endinsant-se en aquesta part del negoci.