Del Just in Time al Just in Case: por qué la gran distribución está montando su propia red logística

La gran distribución toma el control: alquila sus propios barcos y contenedores

El Covid-19 ha supuesto un cambio de paradigma en una gran variedad de ámbitos. La cadena de disrupciones desencadenadas en los sectores del transporte y la logística ha generado un contexto de falta de fiabilidad y servicios que cuenta, entre sus múltiples consecuencias, con el desarrollo de un nuevo modelo de negocio: parte de la gran distribución ha decidido tomar las riendas adquiriendo y alquilando barcos y contenedores para gestionar su propia logística.

En el momento de incertidumbre inicial causado por la expansión del Covid 19, los armadores optaron por reducir la oferta de espacio con una estrategia de blank sailings. El inesperado crecimiento de la demanda de bienes de consumo en los meses siguientes propició una situación de desajuste entre oferta y demanda que actuó como desencadenante del contexto en que nos encontramos inmersos actualmente.

A pesar de que los buques volvieron a reiniciar el servicio con bastante rapidez, las consecuencias de este desajuste inicial aún perduran a día de hoy: congestión en puertos, aumento de los tiempos de tránsito de los buques y un enorme descenso de la fiabilidad de los servicios marítimos. Este último punto es crítico. La escasez de productos en lineales y almacenes afectan directamente a la reputación de retailers o marketplaces.

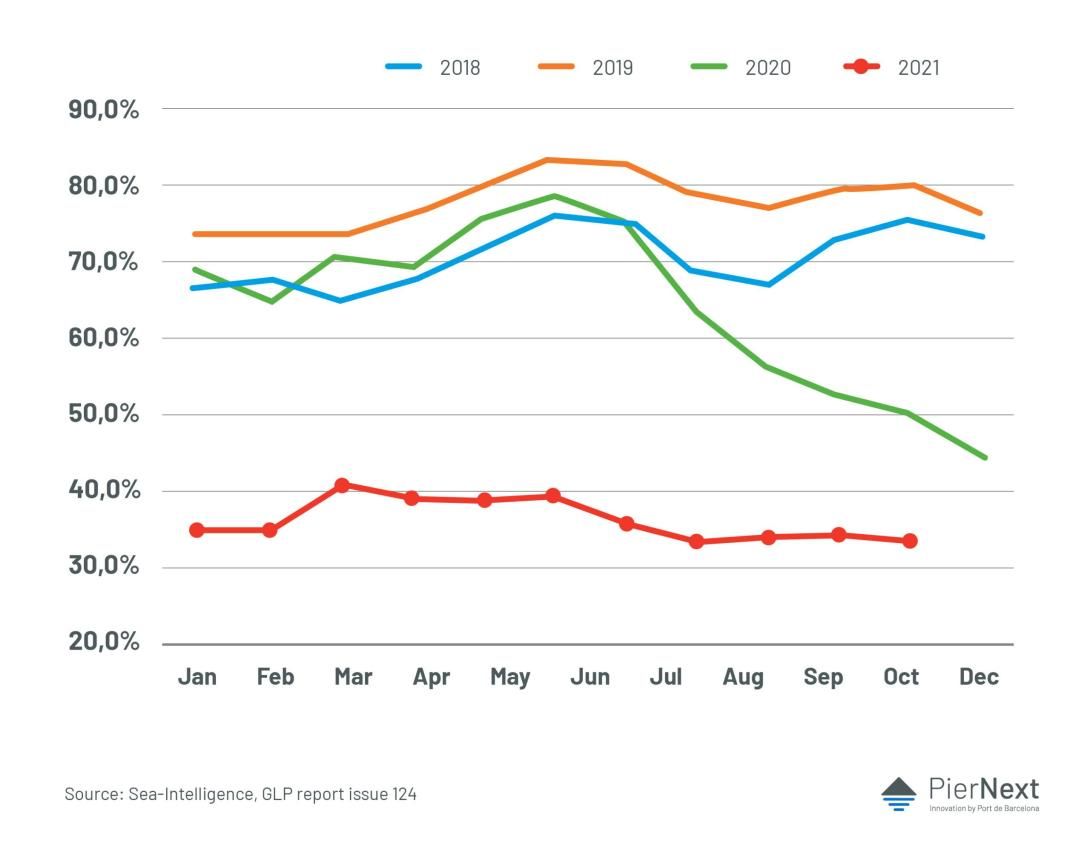

Solo 1 de cada 3 barcos cumple con el timing de llegada

La fiabilidad, o el Just in Time, que había registrado unos porcentajes del 90% hace una década y del 80% antes de la pandemia del Covid-19, se ha desplomado hasta el 33%. Esto se traduce en que solo uno de cada tres barcos cumplen con la fecha prevista de llegada. La falta de fiabilidad y el incremento de los costes del servicio ha llevado a los Beneficial Cargo Owners (BCO's), o sea, las grandes distribuidoras, a involucrarse de manera directa en la gestión de su transporte para afrontar esta situación.

Si nos fijamos en el tráfico transpacífico (que tradicionalmente ha pertenecido a las tres alianzas marítimas que dan servicio a las rutas este-oeste: Asia-Europa, Europa-EE.UU. y EE.UU.-Asia) observamos como la cuota de las alianzas en esta ruta ha descendido del 82% al 67,7% debido a la aparición de nuevos actores.

Esto responde principalmente a dos realidades. Por un lado, el incremento del porcentaje de servicios de los armadores que operan fuera de estas alianzas. Por el otro, es el reflejo del incremento del volumen de tráfico gestionado directamente por operadores independientes, que no dejan de ser BCO's.

La gran distribución ha decidido tomar las riendas y gestionar el transporte de sus mercancías, ya que el riesgo reputacional y el coste de no disponer de productos en sus lineales es más elevado que el precio de estos fletes

Del servicio ‘puerto a puerto’ al ‘puerta a puerta’

Tras años de sobreoferta y precios de los fletes en niveles extremadamente bajos, este giro ha propiciado un incremento repentino y sostenido de los fletes, alcanzando niveles nunca vistos hasta ahora.

Así, tras años de pérdidas económicas que desencadenaron en, por ejemplo, la bancarrota de la naviera Hanjin en agosto de 2016, los armadores se encuentran en un nuevo contexto de resultados económicos récord que han acelerado los procesos de integración vertical que ya se apuntaban antes de la pandemia.

Con los bolsillos llenos, los armadores han empezado a adquirir empresas logísticas, transitarias, de desarrollo tecnológico ligado al shipping, de ecommerce o última milla con la intención de integrarlas en su vertical de negocio y pasar de ofrecer un servicio ‘puerto a puerto’ a uno ‘puerta a puerta’.

Esta situación genera un efecto acción-reacción. Los transitarios y operadores logísticos, clientes de los armadores y responsables del 70% de su carga, desarrollan a su vez estrategias para no quedarse fuera de este nuevo paradigma, optando por integraciones horizontales con otros transitarios y operadores pero también abarcando otros ámbitos como la compra de terminales de contenedores, como ha sido el caso de algunos operadores logísticos chinos.

Ante este contexto, existe otra tendencia que se ha acentuado en el último año y medio consecuencia de la pérdida de fiabilidad y del alto precio de los fletes. La gran distribución, que cuenta con departamentos logísticos importantes, ha decidido tomar las riendas y gestionar el transporte de sus mercancías mediante la compra o alquiler de contenedores y el fletamento de buques, ya que el riesgo reputacional y el coste de oportunidad que supone no disponer de productos en sus lineales es más elevado que el coste de estos fletes.

Esta tendencia comenzó a extenderse a mediados de 2021, especialmente en el tramo transpacífico que discurre entre Asia y la Costa Oeste de Estados Unidos.

Las reglas de juego han cambiado

La predictibilidad y los escenarios controlados en los que se basaba el Just in Time han quedado atrás, modificando las reglas del juego. Ahora, los actores que antes eran usuarios de las navieras han invertido los papeles: el Just in Time se ha sustituido, en muchos casos, por el Just in Case.

Este tipo de soluciones no se incorporan de un día para otro, sino que existe un trabajo previo de compra o leasing de contenedores y buques, definición y optimización de rutas, gestión con terminales marítimas, búsqueda de espacios para depositar y manipular los contenedores, etc.

Es un camino que tampoco está exento de problemas, ya que al igual que ha ocurrido con los fletes, el precio de los contenedores y el chárter de buques se ha multiplicado en los últimos tiempos. Antes del Covid-19, un contenedor de carga seca costaba alrededor de 1.500-2.000 dólares. Actualmente, el coste está en los 7.000-7.500 dólares.

Con Amazon empezó todo

Este camino lo inició Amazon en 2016, cuando recibió una licencia de la Comisión Marítima Federal para operar como Non Vessel Owning Common Carrier desde China a Estados Unidos.

Sin embargo, esta nueva operativa y rol no se aplica a la totalidad de sus productos, solo para aquellos considerados clave para cubrir sus básicos o los que se destinan a campañas comerciales puntuales. Para el resto, continúan empleando los canales tradicionales de transporte.

Ejemplos de gran distribución dando el paso a operadores marítimos

- Ikea

Ikea confirmó en septiembre de 2021 que había comenzado a fletar buques y comprar contenedores para garantizar la disponibilidad de mercancías en sus tiendas.

Incidentes como el del Ever Given provocó meses de retrasos en poder completar sus envíos y la escasez de materias primas, juntamente con las disrupciones en la cadena de suministro global, estaban provocando escasez y desabastecimiento de artículos en sus tiendas.

- Lidl

En Europa, la cadena de supermercados Lidl (Grupo Schwarz ) bajo el nombre de Tailwind Shipping Lines, ha puesto en marcha su propio operador marítimo con el objetivo de hacer frente a los continuos problemas en las cadenas de suministros. Esta naviera permitirá gestionar el creciente volumen de la producción de todas sus instalaciones de una manera más flexible a largo plazo. Aunque en un primer momento se planteó invertir en una naviera ya existente, finalmente ha decidido crear la suya propia.

- Coca-Cola

El 1 de octubre, la corporación anunció el flete de tres graneleros para transportar más de 60.000 toneladas de materias primas a su cadena mundial de unidades de producción. Los buques contratados son el WECO LUCILIA C, de 35.009 TPM, propiedad de AM Nomikos, el APHRODITE M, de 34.399 TPM, proporcionado por Empire Bulkers, y el ZHE HAI 505, de 35.130 TPM, propiedad de Zhejiang Shipping.

Estos son solo algunos de los múltiples ejemplos que podemos encontrar, a los que hay que sumar muchos otros como los de Alibaba, Walmart, Target o COSTCO.

Aunque no existen cifras sobre la mejora de la fiabilidad que hayan podido experimentar estas grandes distribuidoras y existen imponderables de los que tampoco están exentas (como las congestiones en los puertos, especialmente en EE.UU.y China a causa de los bloqueos y cierres, o la guerra en Ucrania) disponer de toda la información y control son dos factores claves en un contexto logístico como el actual.

Perspectivas de futuro. Las implicaciones que puede tener este movimiento

No es fácil anticipar si este modelo se consolidará o no en el tiempo. Mientras el servicio cumplía con su función, no han sido necesarias mayores intervenciones. Sin embargo, la pandemia ha revelado que el correcto desempeño del transporte y la logística es también un elemento crucial de su negocio.

Si bien es cierto que hablamos de un sector de mercado muy concreto, ya que no todas las grandes empresas pueden gestionar este tipo de operativa, y que es una tendencia que difícilmente pondrá en jaque a operadores logísticos o a las navieras, debemos estar atentos a estos posicionamientos y cambios de tendencias dentro del sector y adaptarnos de forma ágil para servir las necesidades no cubiertas de estos nuevos actores.

De momento, esta tendencia convivirá durante el periodo contractual estipulado en el flete de barcos y contenedores por parte de estas empresas (entre dos y tres años) o mientras perdure la situación de falta de fiabilidad y bajos estándares de servicio por parte de las líneas marítimas.

Un reciente estudio del primer trimestre de 2022 indica que la fiabilidad ha aumentado ligeramente; del 33% al 35%. Varios modelos auguran que se irá recuperando gradualmente hasta experimentar una mejora sustancial a principios de 2024.

Aún así, no debería extrañarnos que en un futuro los grandes BCO's mantengan esta estrategia para, al menos, aquellas líneas de productos donde la disponibilidad y la entrega Just in Time sea un factor crítico.

Si hace unos años nos manejábamos en un contexto de concentración y alianzas entre navieras, no sería descabellado pensar que también los grandes BCO's puedan empezar a tejer sinergias y vías de colaboración para seguir adentrándose en esta parte del negocio.